M&Aノウハウ

最終更新日: 2025/1/13

M&A・事業承継で株式譲渡時の税率が変わるミニマムタックスとは?

「ミニマムタックスとはどのような税制か知りたい」

「ミニマムタックスの導入によって、M&Aにどのような影響があるのか知りたい」

このようにお考えではありませんか?

本記事では、ミニマムタックスの概要や対象となる人、M&Aへの影響と対策を解説します。

ミニマムタックスは、M&A・事業承継における株式譲渡時の税率に影響する可能性がありますので、M&Aを検討している方はぜひ参考にしてください。

なお、弊社のシェアモルM&Aは、

- 最低成果報酬を抑えた完全成果報酬型

- AIを活用した提案力

- 豊富な経験と知識によるリスクの低減

- クローズドで丁寧な進行

の4点で、他社様から選ばれております。

無料相談を実施しておりますので、お気軽にお問い合わせください。

2025年に導入される「ミニマムタックス」とは

ミニマムタックスとは、超富裕層を対象とした所得税の追加課税措置のことで、2025年から導入されます。

まずは、ミニマムタックスについて、以下のポイントを紹介します。

- 概要

- 背景

- 措置の内容

- 対象となる人

それぞれ説明します。

概要

ミニマムタックスは、2023年度の税制改正で導入されました。

米国で行われているAMT(Alternative Minimum Tax)の導入理念や計算方法と類似していることから、ミニマムタックスと呼ばれています。

導入の目的は、所得が極めて高い水準にある個人、いわゆる超富裕層に対する税負担の水準を適正化してより公平で中立的な税制を実現することです。

所得合計が一定水準以上に達した場合に対象となり、M&A・事業承継における株式譲渡益も含まれます。

現在の税制では、M&Aで株式を譲渡した際にかかる税率は所得税15%、住民税5%の合わせて20%(復興特別所得税を除く)です。

M&Aにかかる税金については、【最新版】M&Aによる株式譲渡や事業譲渡の税金について徹底解説をご参考ください。

一方、2025年以降に株式譲渡を行うと、ミニマムタックスにより所得税率が最大で22.5%まで上がります。

5%の住民税と合わせると、株式譲渡にかかる税率は最大で27.5%になる可能性があるということです。

税務統計の所得をベースとした大和総研の試算によると、ミニマムタックスの課税対象者は年間で200人台、追加課税の税収は年300〜600億円程度と見込まれています。

背景

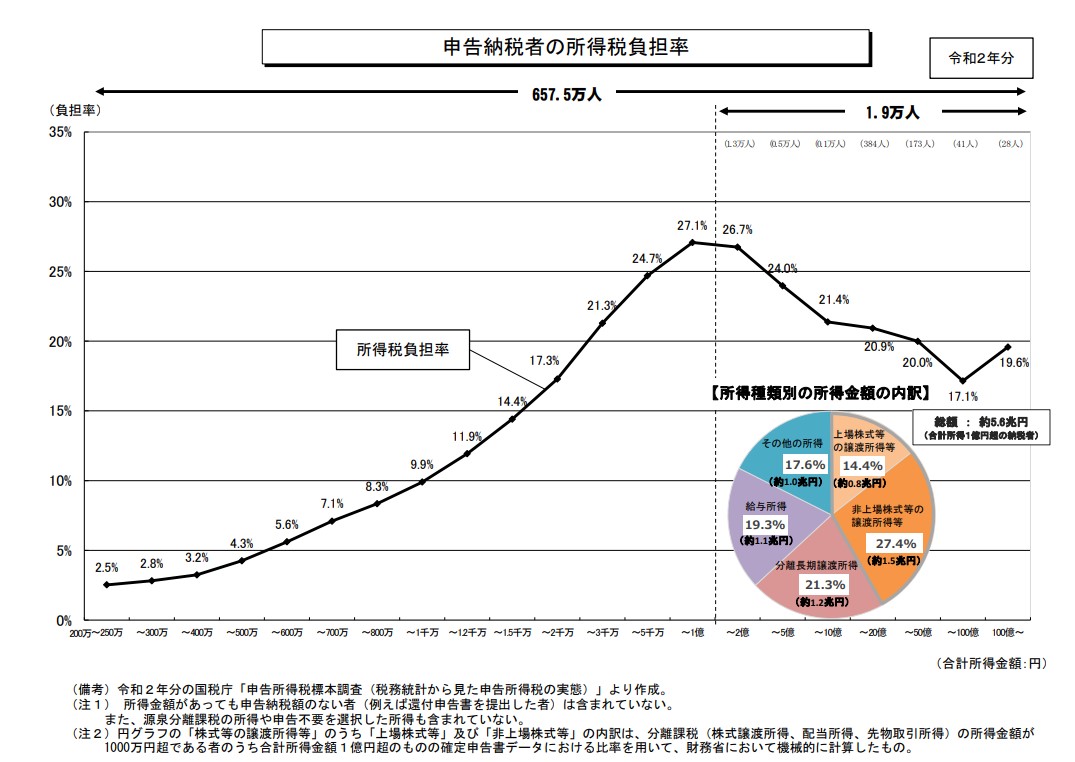

ミニマムタックス導入の背景としては「1億円の壁」の問題があります。

「1億円の壁」とは、合計所得額が1億円を超えたあたりで所得税負担率が低下傾向に転じる現象のことです。

以下は、財務省が作成した「申告納税者の所得税負担率」のグラフです。

グラフからは、所得額の増加に伴い上昇した所得税負担率が、所得が一定水準を超えたところから下がっているのが分かります。

一定の所得水準を超えると税負担が下がる現象は、所得税の課税の仕組みにより生じます。

給与所得にかかる所得税は、高額になるほど税率が上がる累進制(5〜45%、別途住民税10%)であるのに対し、株式・不動産等の譲渡所得の譲渡所得にかかる所得税は一律15%(別途住民税5%)です。

つまり、所得全体における株式・不動産の譲渡所得の割合が高い人ほど、所得税の負担率は小さくなります。

そして、一般的に高所得者層ほど、所得全体に占める株式や不動産などの譲渡所得の割合が高い傾向にあります。

そのため「所得が一定の水準を超えると、所得税の負担率が低下する」という現象が生じているのです。

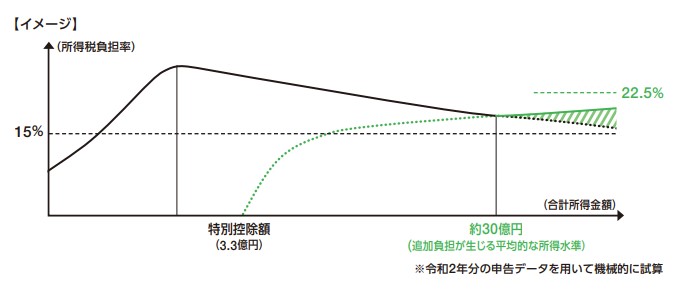

措置の内容

ミニマムタックスの具体的な内容は、以下のとおりです。

以下に示す②が①を上回る場合には、通常の所得税額に加えて超過分を申告納税します。

①通常の所得税額

②(合計所得金額 - 特別控除額(3.3億円))× 22.5%

②の合計所得金額は、株式の譲渡所得、土地建物の譲渡所得、給与・事業所得、その他の各種所得を合算した金額です。また、スタートアップへの再投資やNISAに関連する非課税所得は含みません。

つまり、1年間の合計所得金額から3.3億円の特別控除額を引いた金額に対し、22.5%を乗じた金額が従来の所得税額を超えた場合は、超過分を追加で納税するということです。

対象となる人

財務省の試算によると、ミニマムタックスの対象となる人の所得水準は約30億円です。

ただし、30億円はあくまで目安であり、ミニマムタックスの対象になるかどうかは所得の構成によっても異なります。

例えば、給与が所得の大半を占めているケースでは、所得合計が30億を超える超富裕層であってもミニマムタックスの影響を受けない可能性があります。

すでに45%の税率で所得税が課されており、支払う所得税額が高い水準にあると考えられるためです。

一方で、所得の大部分が株式や不動産などの譲渡所得からなる人は、所得税率15%(別途住民税5%)で計算されているため、ミニマムタックスの影響を受けやすいと考えられます。

M&Aで株式を譲渡する場合を試算

M&Aで株式を譲渡する場合に、どのくらいミニマムタックスの影響が出るのかを試算したいと思います。

ここでは、3,000万円の役員報酬を受け取っている経営者が株式譲渡を行うケースを想定し、株式譲渡額が異なる3つのケースでミニマムタックス適用後の追加納税額を計算します。

ケース | 役員報酬額 (給与所得控除後の金額) | 株式譲渡額 | 追加納税額 |

|---|---|---|---|

1 | 3,000万円 (2,800万円) | 10億円 | 0円 |

2 | 3,000万円 (2,800万円) | 20億円 | 7,400万円 |

3 | 3,000万円 (2,800万円) | 50億円 | 2億9,900万円 |

なお、計算を簡略化するため、復興特別所得税は含めないものとします。

■ケース1(株式譲渡額が10億円の場合)

①通常の所得税額

8,424,000円(給与所得税)+ 150,000,000円(譲渡所得税)= 158,424,000円

②(合計所得金額 - 特別控除額(3.3億円))× 22.5%

(1,028,050,000円 - 330,000,000円)× 22.5% = 157,061,250円

② - ①

157,061,250円 - 158,424,000円 = -1,362,750円

ケース1では、追加納税は発生しません。

■ケース2(株式譲渡額が20億円の場合)

①通常の所得税額

8,424,000円(給与所得税)+ 300,000,000円(譲渡所得税)= 308,424,000円

②(合計所得金額 - 特別控除額(3.3億円))× 22.5%

(2,028,050,000円 - 330,000,000円)× 22.5% = 382,061,250円

② - ①

382,061,250円 - 308,424,000円 = 73,637,250円

ケース2の追加納税額は、約7,400万円です。

■ケース3(株式譲渡額が50億円の場合)

①通常の所得税額

8,424,000円(給与所得税)+ 750,000,000円(譲渡所得税)= 758,424,000円

②(合計所得金額 - 特別控除額(3.3億円))× 22.5%

(5,028,050,000円 - 330,000,000円)× 22.5% = 1,057,061,250円

② - ①

1,057,061,250円 - 758,424,000円 = 298,637,250円

ケース3の追加納税額は、約2億9,900万円です。

M&Aへの影響

ミニマムタックスによるM&Aへの影響について、以下の3つのポイントについて解説します。

- 2025年1月1日以降の所得が対象

- 複数の株主・法人で保有している場合

- 複数の株主・法人で保有している場合

それぞれ説明します。

2025年1月1日以降の所得が対象

ミニマムタックスの対象となるのは、2025年1月1日以降に生じる所得です。

つまり、2024年のうちに株式譲渡を完了した場合には、ミニマムタックスの影響を受けません。

ミニマムタックスによって納める税金額が大きく変わる可能性があるため、M&Aを検討している場合は適用が始まるタイミングを把握し、しっかりと対策しておきましょう。

複数の株主・法人で保有している場合

所得税は個人にかかる税金です。譲渡企業の株式価値が高い場合であっても、複数の株主が分散して株式を保有している場合には一人当たりの譲渡益を抑えられるため、追加納税が発生しない可能性があります。

また、資産管理会社が株式を保有している会社を売却する場合は、資産管理会社に法人税が課税されるためミニマムタックスの対象外です。

複数年にまたいで譲渡する場合

複数年にまたいで株式譲渡を行うケースでも、ミニマムタックスの対象外となる可能性があります。

例えば、最初に株式総数のうち51%を譲渡し、次に67%、最終的に100%を譲渡するような段階的な取引を数年に渡って行う場合です。

ただし、複数回での譲渡をあらかじめ買い手と約束している場合には、最初の譲渡時点で全株式が譲渡されたとみなされ、全額が課税対象になる可能性があるため注意しましょう。

M&Aにおけるミニマムタックス対策

M&Aにおけるミニマムタックス対策として、以下の4つを紹介します。

1.早期に動き始める

2.最適なスキームを検討する

3.エンジェル税制を活用する

4.専門家へ相談する

それぞれ説明します。

1.早期に動き始める

ミニマムタックスは2025年の1月から適用されるため、2024年内に取引を完了させれば増税の影響を受けずに済みます。

ただし、M&Aはプロセスが多くあり、譲渡実行までに時間がかかります。ミニマムタックスの影響を受けずに株式譲渡によるM&Aを行いたいのであれば、早期に動き始めることが重要です。

M&Aの流れについて詳しくは、M&A・事業承継の流れを徹底解説!初回相談からクロージングまで!をご覧ください。

2.最適なスキームを検討する

株式譲渡を行う際は、譲渡相手やタイミング、譲渡価格など多様な要因によって税負担が変わります。

そのため、ミニマムタックスの影響を最小限にして税負担を抑えるためには、税理士といった専門家に相談し、最適なスキームを検討することが重要です。

3.エンジェル税制を活用する

株式譲渡の際は、エンジェル税制を活用することで節税効果を得られます。

株式譲渡益のうち、プレシード・シード期のスタートアップ企業に出資した分は最大20億円まで非課税となり、さらに20億円を超えた部分についても課税を先延ばしにすることが可能です。

エンジェル税制について詳しくは、エンジェル税制で譲渡対価を節税する方法を分かりやすく解説をご参考ください。

4.専門家へ相談する

M&Aにおいてもミニマムタックスの影響を受ける可能性があるため、M&A実行の際は自身の状況に応じて最適な対策を検討する必要があります。

ただし、税制やM&Aのプロセスは複雑です。M&Aを実行する際は、税理士やM&A仲介会社などの専門家に相談し、正確な情報を確認することをおすすめします。

M&Aの相談先については、無料で相談可能?M&A・事業承継のオススメ相談先や相談方法とは?をご参考ください。

まとめ:ミニマムタックスの影響を意識して早期に対策を取ろう

今回は、2025年1月から導入されるミニマムタックスの概要や対象となる人、M&Aへの影響と対策を解説しました。

M&A・事業承継における株式譲渡時にも、ミニマムタックスの影響により所得税が増加する可能性があります。

ミニマムタックスによる影響をできるだけ抑えるためには、税理士やM&A仲介会社など専門家への相談が有効です。

ぜひ、この記事を参考に、最適な方法でM&A・事業承継を進めていただければと思います。

なお、弊社のシェアモルM&Aは、

- 最低成果報酬を抑えた完全成果報酬型

- AIを活用した提案力

- 豊富な経験と知識によるリスクの低減

- クローズドで丁寧な進行

の4点で、他社様から選ばれております。

また、シェアモルM&AのコラムにはM&A・事業承継関連の記事も掲載しておりますので、あわせてご覧ください。

シェアモルM&Aでは無料相談を実施しておりますので、こちらよりお気軽にお問い合わせください。

最終更新日: 2025/1/13

まずは無料相談

ミーティング時に貴社とシナジーのあるクライアントの概要をお伝えいたします。

無料で事業価値の算定も可能でございますので、まずはお気軽にご相談いただけましたら幸いです。

監修者

齋藤 康輔シェアモル株式会社 代表取締役

東京大学教養学部基礎科学科在学中に、半導体(シリコン)のシミュレーションを専攻する傍ら、人材会社にてインターン。

インターン中に人材会社向け業務システムを開発し、 大学卒業後の1年間、上記人材会社にて勤務後、 共同出資で2007年3月に上記システム「マッチングッド」を販売する会社、 マッチングッド株式会社を設立。

12年の経営の後、2019年1月に東証プライム上場企業の株式会社じげんに株式譲渡。

2019年9月、売却資金を元手に、シェアモル株式会社を設立。

自身のM&Aの経験から、買い主と売り主の間での情報の非対称性や、 M&A仲介会社が出している付加価値に疑問を感じ、 自身が思わず依頼したくなるような、 付加価値の高いM&A仲介サービスを提供したいと強く思い、 IT技術をフル活用したM&A仲介事業「シェアモルM&A」をスタート。

現在はシェアモルM&Aと、SEOに強い文章をAIが作成する「トランスコープ」を展開中。